結婚して、お子さんが誕生したら多くの人が生命保険といった死亡保険に加入する人が増えています。お子さんを予定している方は、とりあえず死亡保険が必要という認識が高まっているのは事実。しかし、実際どのくらいの額に備えればいいのか悩みますよね。

人によって備える額は違いますし、1000万あれば十分の人もいれば、2000万あると安心という人もいます。中には理想は5000万という人もいることでしょう。これだけ保険の保障額にばらつきがあると、自分は子供を予定しているけどどれくらいかければいいのかわかりませんよね。

今回は、死亡保険の平均保障額(30代以降)と死亡保険の平均保障額を終身でそなえるのか掛け捨てで備えるのかでどう異なってくるのか月額面と支払総額の面から見ていきます。

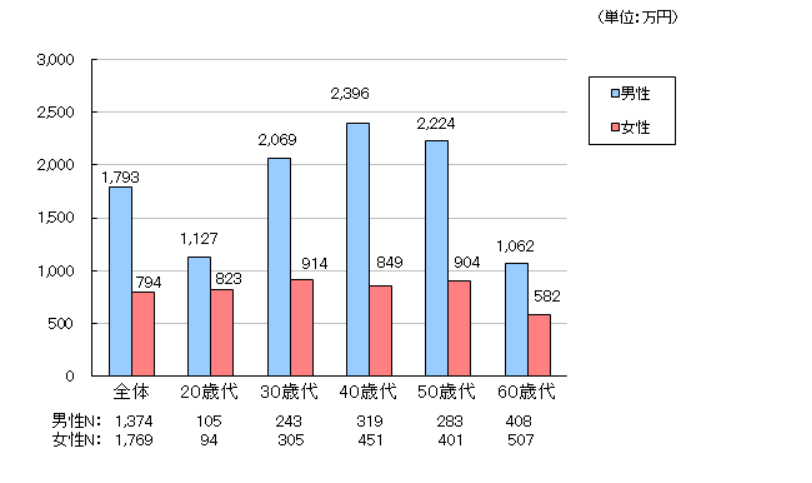

生命保険の調査に関する有名な団体生命保険文化センターによると、平成28年度の死亡保険の平均保障額は、1791万円(男性)となっています。全体の平均を見ていても余裕をみて2000万に近い値を叩き出しています。

年代別に見ていくと、30代から50代までは2000万円を超える保障をつけている家庭が多いことがわかります。お子さんを20代に出産している場合は、30代から50代はちょうどお子さんが中学生、高校生と進学を迎える時期です。

進学のことを考えていると、やはり2000万円以上の保障をつけることが妥当ではないでしょうか。もしお子さんが私立高校や私立大学への進学を考えているなら、なおさらです。

実際に掛け捨てと終身を比較する前に、どう違うかを見ていきましょう。

終身と掛け捨ての違いを理解

死亡保険は、大きく分けて2つのタイプにわかれます。1つは終身、もう1つは掛け捨てです。違いを理解すると、これから死亡保険を検討するにあたって、どちらのタイプで備えたらいいのかがわかります。

終身

まずは、終身です。終身は、保険料が一定で保障が一生涯であることが特徴です。保険料は、加入する年代で決まり、支払期間が終了するまで原則変更がありません。多くの終身が60歳までお支払いが続きます。

また、終身は保険を解約するとお金が戻ってくる解約返戻金があります。解約返戻金は、通常タイプと低解約返戻金タイプにわかれます。解約返戻金は原則加入年数が多ければ多いほど、金額が増える傾向にあります。低解約返戻金では、お支払いが終わる60歳までにやめると戻ってくるお金が少なくなりますが、お支払期間が終わるともらえるお金が一気に増えます。

保険料は、次に紹介する掛け捨ての倍額以上の金額です。比較的高めに設定されているので、金額面から掛け捨てで備える人が後を絶ちません。加入年齢があとになればなるほど保険料も値上がりしていく傾向があります。

掛け捨て

掛け捨ては、保障が一定期間の保険です。一定期間は10年か15年が一般的。保障期間がすぎると更新しない限りは保険も終了となります。

しかし、保険料は割安なことが多く、若い世代では数百円からの加入で保障が備えられえます。 終身の半分以下の価格も非常に多くはじめての方も掛け捨てで備えられる人が多いです。

実際、お支払いが多い終身と格安な掛け捨てどちらがいいのかを比較していきます。金額だけ見ると断然掛け捨てがお得にみえますがどうなるのでしょうか。

保障額2000万円と仮定して2つの面から比較

死亡保険の保障額が2000万円から3000万円の間なので、仮に2000万円の死亡保険を30代で掛け捨てと終身を月額面からと払込総額から比較していきます。

保障額は2000万円を30歳からかけ60歳で払込が終了するタイプだとします。

月額面から比較

30代で掛け捨ての場合、安い保険でおよそ月額4900円ほどです。終身の場合同じ30代で終身となると月額が38000円ほどになります。

月額面から見ると、多くの方がこれなら掛け捨てのほうが余裕で払えると思いますし、間違いなく生命保険に関しては掛け捨てを選ぶ方がほとんどです。

払込総額から比較

次に払込総額から見てみましょう。多くの人は月額だけ見て掛け捨てを選びますが、払込総額を見ると驚くような結果になります。

同条件で比較すると、掛け捨ての場合4900×12(ヶ月)×30(年)で1,764,000円になります。やはり月額が安くても続ければ続けるほど結構な額をお支払いであることがわかります。

続いて終身の方ですが、38000×12(ヶ月)×30(年) で13,680,000円となりかなりの高額です。しかし、終身では解約返戻金があり平均しても1500万円以上ご自身の手元に戻ってきます。実質は1500万-1300.68万円を引くと199万円が現金として残ります。

掛け捨てでは0円、終身ならさらに199万円手元に残ることを考えると、余裕があれば終身に切り替えてもいいかもしれません。不要ならばMAX199万円手元に残ることを考えれば終身でもいいのではないかと思えてきます。

終身にするか掛け捨てにするかの判断例

では、実際終身か掛け捨てか悩む方のために、判断基準のサンプルをいくつか紹介していきます。判断基準によっても変わってきます。

お子さんが子供の間だけ備えたい場合は掛け捨て

まずは、死亡保険をお子さんが成人するまで備えたいと決めている場合です。0歳から備えてもせいぜい20年程度なので、掛け捨てでも十分です。大人になってからは、自分で保険に加入してもらう場合もなおさらです。

予算面を考えるなら掛け捨て

予算面で考える場合も、一定期間だけの保障がある掛け捨てのほうがおすすめです。やはり、終身は払込総額もえげつないことになりますし、月々もさらに酷いことになります。予算面で考えるなら、間違いなく掛け捨てです。

備えた金額をまるまる確実にお子さんに残したい場合は終身

保障額を確実にお子さんに残したい場合は、終身です。何らかの事情でお子さんが働けない場合は、助けとなります。終身の場合、保障が一生涯なので、いつでも万が一のことに備えられるのが最大の特徴です。

お子さんのためプラスご自身の葬儀代にも備えたい場合は終身

人生で一番お金がかかるのは、住宅、保険、そして葬儀代です。お子さんのためにも備えたいしご自身の葬儀代もそこから出して欲しいとなった場合は、終身がおすすめです。死亡保険の他に医療保険を終身にして備えるという方法が一般的。

まとめ

今回は、死亡保険の保障額と終身と掛け捨てを月額面からと総払込額の面から比較してきました。

死亡保険の平均保障額は、およそ2000万から3000万の間で収まっています。特にお子さんがいる世帯で30代から50代では2000万を超える保障の死亡保険に加入していることが生命保険文化センターからわかります。

一見すると死亡保険に関しては月額面でも総支払額の面でも掛け捨てのほうが断然に安いですが、終身の解約返戻金を見てみると終身のほうがおよそ200万円残るという驚きの結果になりました。改めて解約返戻金はえげつないですよね。

お金が残るとはいえ、無理は禁物です。判断基準のサンプルもふまえ、ご自身に合ったタイプを選んでください。保険は高額な買い物です。お子さんが成長するまでといった具体的にどうしていきたいのかも大事です。

ご自身に合った保険見つかるといいですね。判断に困ったときには、専門家のFPさんに頼ること大切です。

でも…

「保険ショップや相談窓口って沢山あるから、どこに行けばいいのか分からない!」

など、悩みますよね。

そんなあなたには『保険ショップ各社を一気に比較できる裏技』を使ってみてほしいです。

この裏技を使えば、地元の街で、自分にピッタリの保険ショップが見つかりますよ!

詳しくはこちらをご覧下さい。

↓ ↓ ↓