社会人になったら、女性も男性も保険について一度は聞くことかと思います。

特に、同僚の○○くんが保険に加入したんだってと話を聞いた際には、私もそろそろなんでもいいから保険に入ったほうがいいのかな?と思いがちです。

しかし、○○くんが入ったから私も保険に入るという漠然とした考えで保険に加入すると余計な保障にお金を払いすぎたりしていることが多々あります。

のちに保障のことで後悔しないように、今回は男性も損をしない生命保険の選び方をご紹介します。

目次

ライフプラン別 男性にオススメの保険の選び方

独身:医療保険(終身)+個人年金保険(余裕があれば)

独身の場合は、基本的には医療保険を中心にプランを組めば問題ありません。

医療保険には、定期と終身がありますが、よほどの理由がない限り解約時にお金が戻ってくる終身を選ばれると心配不要です。

公益財団法人の生命保険センターの調査により、不安な項目は病気だとはっきりしています。

もし余裕があれば、将来の年金生活にも備えて個人年金保険への加入も非常にオススメです。

個人年金保険は、一定年齢に達すると年金のように月々生活費としてお支払される保険です。

最終的には、ご自身の葬儀代を出すためですのであんまりいろんな保険に加入するのは好ましくありません。

結婚(子供なし):独身時の医療保険(終身)+死亡保障(収入保障保険又は生命保険)

結婚した場合は、独身時代に入っていた医療保険で基本的に問題ありません。

場合によっては、見直しも不要ですのでそのままでも結構です。

どうしても、残された妻が不安なら死亡保障がついた収入保障保険または生命保険に加入しましょう。

しかし、必須ではありません。

死亡保障に関しては、結婚してからでも問題ありません。

結婚(子供あり):死亡保障+医療保険(定期)+学資保険or養老保険

お子さんが誕生したときには、死亡保障に加えお子さんの大学進学まで備え学資保険または養老保険が必要になってきます。

特に学資保険は0歳から6歳までの期間までしか加入できないので、検討するのであれば早めに行うことが必要です。

または、医療保険は終身から定期にして金額をいかに抑えることが大切になってきます。

定期から終身へ戻すタイミングは、お子さんが社会人になり独立してからです。

ライフプランを考えたほうがいい2つの理由

理由① ご自身が欲しい保障をはっきりさせるため

一つ目の理由が、ご自身の保障をはっきりさせるためです。

ライフプランを考えることによって、どんな保障があればご自身が安心するのかはっきりします。

社会人なりたてのほとんどの人が、病気についての不安があります。

今後、保険を検討するならまずは、病気に関する保障を中心に考えれば余計な保障はつきません。

理由② 余計な保障がついた保険への加入を避けるため

二番目に、余計な保障を避けるためです。

病気の保障だけ欲しいのに、お子さんの進学についての保障もあるとすれば、後者はいりません。

生命保険は、一度加入してしまうと基本的にオプションを外すことはできません。

極端な例ですが、よく考えてみたらいらない保障がついていると月々の保険料が無駄に上がってしまい、後に家計の圧迫の原因にもなります。

オプションの検討は契約する前に行います。

よって、余計な保障をつけないためにも一つ目の理由につながりますが、欲しい保障をしっかりさせておきましょう。

次に、男性において生活上不安なことを見ていきましょう。

不安を知ることにより、自分が今どんな保障が見えてくるのか自ずとわかります。

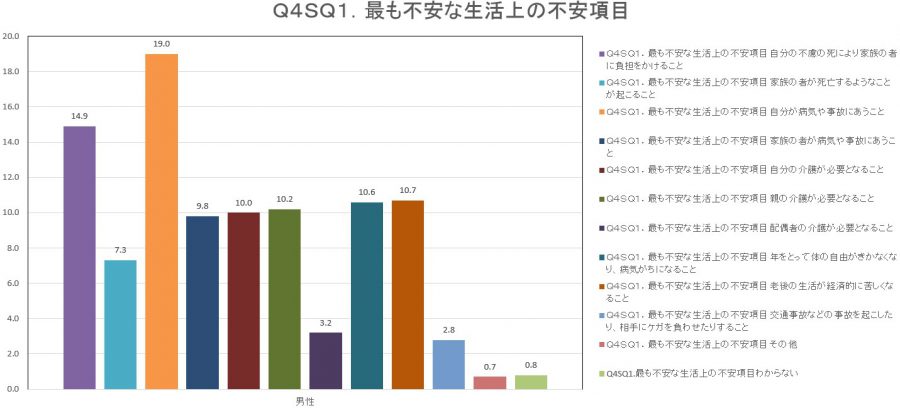

男性において生活上最も不安なこととは?

自分が病気や事故に合うこと

生活上不安なことは、自分が病気や事故に遭うことです。

男性の19%は病気や事故を心配していることになります。

公益財団法人生命保険文化センターによる平成28年度の生活保障に関する調査の中で『最も不安な生活上の不安項目』における調査結果に基づいています。

やはりご自身が病気や事故に遭うのではないかと不安を抱いているのです。

不安は安心に変えたいものです。

どうすれば、病気や事故にも備えられるのでしょうか?

生命保険とは?

不安を安心に変えるためのツールが、医療保険を含む生命保険になるのです。

実際、生命保険がどんな保険なのか見ていきましょう。

万が一のために保障という形で備えられるツール

生命保険は、ご自身が万が一のときに保障という形で備えられます。

例えば、病気でしたら病気にかかったら診断一時金や手術金が保障として、死亡保障ならご自身に何かあれば残された家族の生活費として保障が得られます。

ただ、保障は生命保険によりどのような保障が得られるのか決まっています。

よって、闇雲に生命保険に加入すると本当は必要な保障なのになかったケースや、要らない保障がついていたといった事態が起こってしまうのです。

よって、いらない保障は極力避けないと、保険料の払い過ぎ問題が起こり家計が圧迫する要因にもなります。

次にこういった事態にならないように、男性でも損をしない保険を選ぶ2つのコツをご紹介致します。

男性でも関わってくる生命保険の種類とは?

生命保険

生命保険は、主に死亡保障に特化した保険です。

残された家族のための保険ですので、基本的には結婚したときかお子さんが生まれたあとでの加入でも十分間に合います。

医療保険

医療保険は、病気全般の保障があるタイプの保険です。

三大疾病(がん・脳卒中・急性心筋梗塞)に備えられ、商品によっては診断されただけで一時金が降りるものもあります。

収入保障保険

収入保障保険は、生命保険と同じく死亡保障に特化した保険です。

生命保険との違いは、お支払形態です。

収入保障保険は、万が一のときがあれば給料のように月々一定金額が支払われます。

個人年金保険

個人年金保険は、ご自身の老後に備えるための保険です。

若い間は保険料を収め、一定の年齢に達成すると給料のように月々一定金額が支払われます。

加入するタイミングは保険に加入するタイミングです。

実は、個人年金保険においても利率が関わってくるからです。

学資保険・養老保険

学資保険と養老保険は、一定の年齢に達するとお金が支払われます。

よってお子様の進学に備えやすくなっています。

違う点は、加入期間です。

学資保険は、0歳から6歳まで一方養老保険は70歳くらいまでです。

生命保険加入までの流れ

最後に、生命保険の加入する流れを説明致します。

①保険会社の検討(ほけんの窓口等第三者の立場になって考えてくれるところ推奨)

②保険会社の決定

③保険の加入

④健康項目の告知(健康診断の結果の提出が求められることも)

⑤正式加入!保障があなたのもとに

生命保険に加入するまでにはこの5つの流れになります。

①の保険会社の検討では、ほけんの窓口等第三者の立場になって意見をしてくれるところに相談していったほうがいいでしょう。

いきなり生命保険会社の会社に行ってしまっては、選択肢がなくなるのでやめておきましょう。

また④において生命保険に入るときには、健康診断の結果を求められることがあります。

健康診断の結果の提出にも14日以内となっておりますので、加入するタイミングにも注意しておきましょう。

まとめ

今回は、男性でも損をしない保険の選び方のコツを紹介してきました。

保険については男女とも難しい問題となります。

ご自身にどんな保障をつけるかによって保険も変わってきます。

そのためにも、ライフプランを考えることによって余計な保障を限りなく減らすことができます。

保険に入ってからの訂正は原則できないので、加入する前に自分がどんな保障が欲しいのかはっきりしておきたいものです。

逆にここさえ抑えておけば自分のほしい保険がスムーズに見つかります。

でも…

「保険ショップや相談窓口って沢山あるから、どこに行けばいいのか分からない!」

など、悩みますよね。

そんなあなたには『保険ショップ各社を一気に比較できる裏技』を使ってみてほしいです。

この裏技を使えば、地元の街で、自分にピッタリの保険ショップが見つかりますよ!

詳しくはこちらをご覧下さい。

↓ ↓ ↓