結婚して子供ができたら、多くの人がお子さんや家族にお金を残すために生命保険に加入します。生命保険の保険金が高くなればなるほど保険料が高くなり、定期保険よりも終身保険の方が保険料が高くなるのです。

しかし、多額の生命保険に加入していても満足している人はごく一握りになります。家族に残せるお金を保険があるにもかからわずです。一体何が起こっているのでしょうか?

今回は、生命保険死んだらいくらもらえるのかをテーマに満足行く見直し方について説明していきます。

生命保険死んだらいくらもらえるのか?

生命保険に加入したら、契約者に万が一のことがあれば、一括でお金がもらえます。したがって、加入するのは、小さいお子さんがいるご家庭だったり、専業主婦(主夫)がいるご家庭だったりがメジャーです。

保障額で設定した金額

生命保険では、保障額で設定した金額が原則もらえます。つまり、加入するときに1500万円に設定したら、契約者がなくなったら残された遺族に1500万円が一括してお支払されます。

しかし、ここで問題があります。そのままきっちり1500万円もらえるのは、死亡保険の中でも終身保険か定期保険です。

保険金がもらっても足りない事態が起こるのは、特殊な定期付き終身保険になっていたりします。

終身保険

終身保険は、一生涯に渡って死亡保障に備えられます。期限はないので、一番多くしかお確実にもらえるのです。そのかわりといってなんですが、とにかく保険料が高いことがネック。定期保険の2倍、3倍はあたりまえです。

定期保険

一方定期保険は、一定期間内の間でしか1500万円もらえないのです。例えば契約が60歳までだった場合、60歳を超えて契約者が亡くなった場合、保障がなにもないのです。したがって、加入した意味もなくなります。

定期付き終身保険

1990年代の主力商品で、2018年の現在は販売が停止されています。終身保険数百万円を主契約に定期特約として様々な保障がつけられる保険です。

加入したときには、定期保険として5000万の死亡保障をつけたとしても一定条件をすぎれば、受け取れる額は、終身保険の部分だけになります。今の40代以降で見直しをしていなければ、まだまだ定期付き終身保険を持っているご家庭は多いです。

必要保障金額が足りない理由の根源にもなっています。

世帯の加入金額の相場

実際、結婚をしてお子さんがいる世帯は、どのくらいの額の生命保険に加入しているのか見ていきましょう。

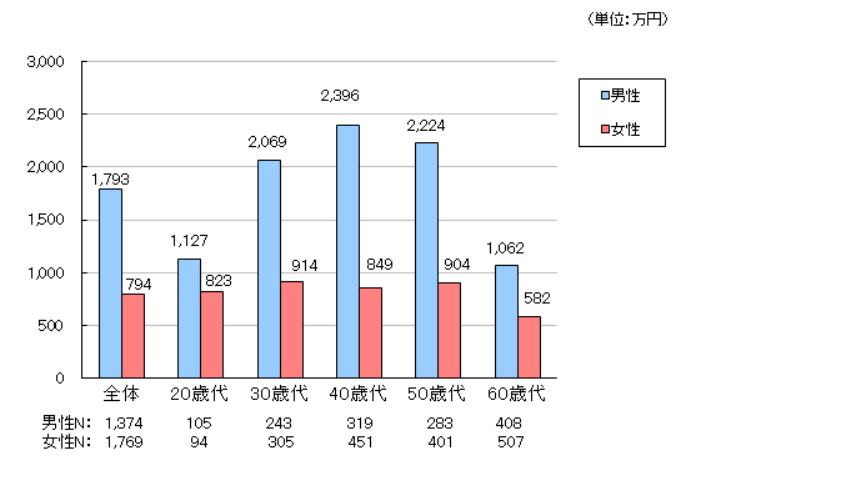

1793万円(男性)794万円(女性)(生命保険文化センター)

引用元URL:生命保険文化センター

生命保険文化センターによると、平成28年度生活保障に関する調査では、男性が1793万円、女性が794万円が平均となっています。男性が生命保険の額を高くかけているのかがよくわかる数値です。およそ2倍以上かけています。

平均=生命保険に必要な金額ではない

保険のことがよくわからないから、生命保険については平均くらいあれば十分でしょうと考える方は非常に多いです。しかし、その考え方は非常に危険になります。

保険相談の際にも、平均はいくらいくらいかけているのかと聞く人が非常に多いのですが、平均=生命保険の必要な保険金の額ではありません。

必要な生命保険の金額は、家族構成によって違います。お子さんが一人だけの家庭とお子さんが二人いる家庭では、金額が全く違ってくるのです。また、専業主婦(主夫)でも必要な額が違ってきます。

したがって、わからないから平均金額くらいあればいいやという考えは捨てないと実際は全然足りなかったという満足できない結果にも反映されているのです。

生命保険に加入しても満足がいかない理由

生命保険文化センターの平成28年度生活保障に関する調査によると、死亡保障に関して満足しているかの調査に対して、56.5%が満足していないとの結果が出ています。

私的準備のみとなりますが、公的保障や企業からもらえる保障だけでは足りないと思っている人が約半数以上となる結果になりました。

しかし、保険の加入を間違えてしまうと、ただでさえ足りないと思っているのに、更に保障が足りないことになります。

必要保障額と生命保険の額があっていない

生命保険に加入しても満足がいかない最大の理由は、実際の必要保障額と生命保険の保険金の額があっていないことが原因です。

特に、平均的な考えで1500万円くらいあれば大丈夫だろうという考えで1500万円に設定していると、実際色々あり2000万円以上必要だったケースが多々見受けられます。そうなると足りなくなった500万円は一気に家計を圧迫していきます。

保険の種類があっていない

次に多い理由が、死亡保険の種類があっていないことです。定期が安いから定期保険に加入していると、保障期間がすぎれば更新しない限り、死亡保険がない状態になります。

実際は、もっと期間が必要だった場合に、保障がなくて1円も出なかった話もよく聞きます。その他にも、保険の種類が合っていなくて保障額が足りない事態も多々あるのです。

正しい保険の見直し方!必要保障額の計算方法

では、見直し方としてどのように必要な保障額を出せば、ご自身に合った保険の額を出せばいいのでしょうか。単純な式で求めることができるので、計算しておきましょう。

計算することによって、自身にあった保険が見つかりやすくなります。どうしても日本人は、平均を好みます。専門のことになると自分の範疇外になるので、どうしても放置しがちです。

(毎月の収入-毎月出ていくお金)×12ヶ月×65歳までの年数

式は以下のとおり。

(毎月の収入- 毎月出ていくお金)×12ヶ月×65歳までの年数

となります。プラスになれば、保障は十分なので大金をかけるひつようもありませんが、マイナスになると大金をかける必要がでてくるのです。

計算例

例えば、夫婦とも30歳、子供1人の家庭で、毎月の収入が夫婦合わせて30万円だったとします。そこから出ていくお金が35万円だったとしましょう。上記の式に当てはまると、65歳までは35年あることがわかるので、計算すると2100万円足りないことがわかります。

したがって、この夫婦の場合は余裕を見込んで2500万円クラスの保険に加入していれば、過不足もなく万が一のことが合っても生活に困ることにはならないのです。

見直し方を間違わない!おすすめの生命保険は?

見直し方を間違わないためにも、おすすめの生命保険を紹介します。どちらにせよ、必要保障額を計算してマイナスがでたら、その分を保険で補う必要があります。しかし、大金すぎると保険料のお支払いでもともこもなくなります。

できるだけ低額の保険料で、しかも大金に備えられる保険は、これしかありません。

収入保障保険

その保険は、収入保障保険です。死亡保険でありながら、少額の保険料で誰しもが1000万円クラスの保障に備えられます。

万が一のときには、残された家族に月額で保険金が支払われるのです。月額でお金が入っていくので、生活費等の計算が非常にやりやすくなります。

まとめ

今回は、生命保険死んだらいくらもらえるのかをテーマに、保険金が足りないことをなくすための見直し方法について説明してきました。

保険金が満足できない理由は、必要保障額と生命保険の保険金と合っていないか、生命保険の加入している保障の種類が合っていないかのどちらかです。

必要保障額を計算して、保険金を受け取っても足りないということにはならないように保険金を設定することが大切です。

でも…

「保険ショップや相談窓口って沢山あるから、どこに行けばいいのか分からない!」

など、悩みますよね。

そんなあなたには『保険ショップ各社を一気に比較できる裏技』を使ってみてほしいです。

この裏技を使えば、地元の街で、自分にピッタリの保険ショップが見つかりますよ!

詳しくはこちらをご覧下さい。

↓ ↓ ↓